Лизинг или автокредит — какой способ выбрать для покупки вашей мечты?

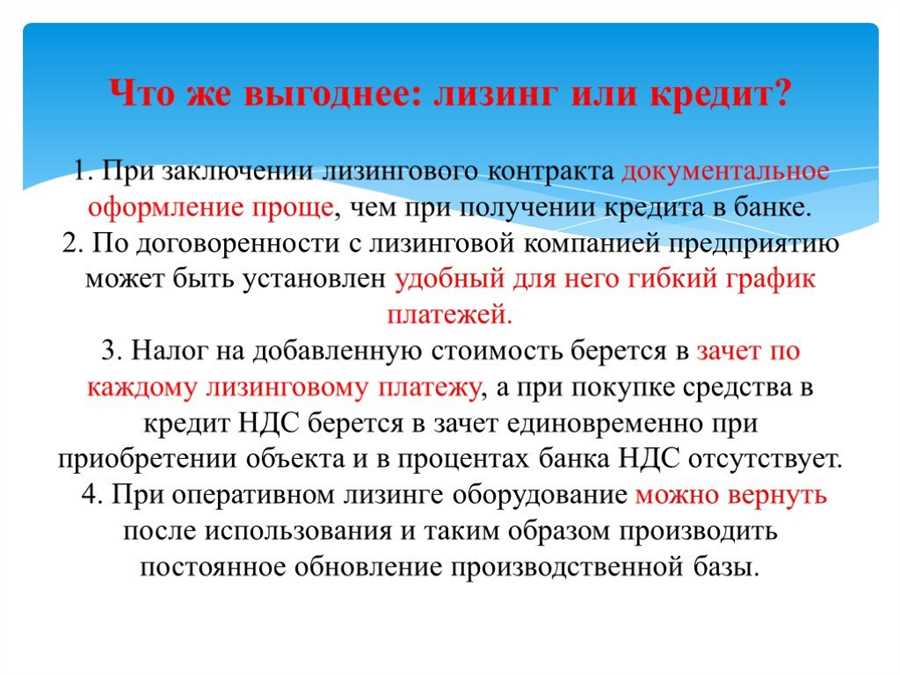

Лизинг или автокредит? Этот вопрос постоянно волнует многих людей, которые хотят приобрести автомобиль. Оба варианта имеют свои достоинства и недостатки, и выбор зависит от индивидуальных предпочтений и возможностей каждого потенциального покупателя.

Вначале, давайте определимся с определениями. Автокредит – это ссуда, предоставляемая банком или финансовой организацией на приобретение автомобиля. Выплата осуществляется в виде ежемесячных взносов на протяжении определенного срока. Лизинг, в свою очередь, подразумевает долгосрочную аренду автомобиля с правом выкупа либо обмена на более новую модель по истечении срока договора.

Основным преимуществом автокредита является то, что вы становитесь полным владельцем автомобиля сразу после его приобретения. Вы можете использовать его на свое усмотрение и не ограничены в пробеге. Однако, вы должны учесть, что вы платите проценты по кредиту, что делает покупку автомобиля немного дороже в итоге.

Преимущества лизинга и автокредита в России

- Лизинг: одним из главных преимуществ лизинга является отсутствие необходимости внесения первоначального взноса. Это позволяет сэкономить значительную сумму денег при приобретении автомобиля.

- Более того, лизинг предоставляет возможность получить автомобиль сразу и начать его использование, не откладывая крупную сумму на покупку.

- Еще одним преимуществом лизинга является возможность оформления сделки как для физических, так и для юридических лиц. Это делает лизинг доступным и для предпринимателей и компаний.

Однако, следует учитывать, что при лизинговании автомобиля его использование ограничено сроком договора. Также, при просрочке выплат может быть расторжение договора и потеря автомобиля.

- Автокредит: главным преимуществом автокредита является возможность стать полным собственником автомобиля сразу после его покупки. Это означает, что автомобиль можно свободно использовать, продавать или обменять.

- При выборе автокредита, также можно выбрать различные варианты выплаты – ежемесячные, квартальные или одноразовые.

- Еще одно преимущество автокредитования заключается в том, что при получении кредита не требуется предоставлять дополнительные документы и справки, которые необходимы при оформлении лизинга.

Однако, в случае автокредита, необходимо учитывать наличие начального взноса, который может быть существенной суммой. Также, в случае невыплаты кредита, банк может начать процедуру исполнительного производства и изъять автомобиль.

Итак, какой способ финансирования выбрать – лизинг или автокредит, зависит от индивидуальных финансовых возможностей и потребностей клиента. Оба варианта имеют свои преимущества и недостатки, поэтому необходимо тщательно проанализировать свою ситуацию и выбрать то решение, которое наиболее подходит лично для вас.

Выбор между лизингом и автокредитом

Одним из главных отличий между лизингом и автокредитом является право собственности на автомобиль. В случае лизинга, автомобиль принадлежит лизинговой компании, а вы только его арендуете на определенный срок. В случае автокредита, после полной оплаты кредита, автомобиль переходит в ваше собственность.

Оплата при лизинге производится в виде ежемесячных платежей, которые состоят из арендной платы и страховки. При этом, в большинстве случаев, первоначальный взнос не требуется или является символическим. В случае автокредита, вам необходимо внести первоначальный взнос, а оставшаяся сумма распределяется на равные платежи в течение срока кредита.

Преимущества лизинга включают в себя относительно низкие ежемесячные платежи, обслуживание и ремонт автомобиля, а также возможность обновлять автомобиль каждые несколько лет. С другой стороны, автокредит дает вам полную свободу в выборе автомобиля, а также право собственности и возможность его продажи или обмена в любое время.

- Важные факторы, которые стоит учесть при выборе между лизингом и автокредитом:

- Ваш бюджет — определите, какую сумму вы можете выделить на ежемесячные платежи и внесение первоначального взноса.

- Срок использования автомобиля — если вам нужен автомобиль на краткосрочный период, то лизинг может быть более выгодным вариантом.

- Планируемый объем использования автомобиля — в случае интенсивной эксплуатации, при лизинге могут возникнуть ограничения в виде пробега.

- Планируемая продолжительность пользования автомобилем — если вы планируете использовать автомобиль на долгосрочной основе, то автокредит может быть более предпочтительным вариантом.

- Возможные налоговые льготы — в некоторых случаях лизинг может предоставлять налоговые выгоды для бизнеса.

В итоге, выбор между лизингом и автокредитом зависит от ваших индивидуальных обстоятельств, финансовой ситуации и потребностей. Важно внимательно изучить условия и предложения, а также проконсультироваться со специалистами, чтобы принять правильное решение.

Финансовые аспекты лизинга

Во-первых, стоит обратить внимание на структуру лизинговых платежей. Обычно, платежи делятся на две части: основная сумма и проценты. Основная сумма — это стоимость автомобиля, которая делится на весь срок лизинга. Проценты разделяются и добавляются к платежам каждый месяц. Необходимо анализировать эти платежи и убедиться, что они вписываются в ваш бюджет.

Кроме того, стоит обратить внимание на срок лизинга. Чем дольше срок, тем ниже ежемесячные платежи, однако общая сумма выплат будет выше из-за начисления процентов на более долгий период. Поэтому необходимо внимательно рассчитать, сколько вы готовы потратить на лизинг автомобиля.

Также стоит учесть, что при лизинге автомобиля вы не становитесь его владельцем до окончания срока лизинга. Это означает, что вы должны будете соблюдать определенные условия использования и обслуживания автомобиля. Если вы привыкли владеть своими автомобилями и иметь полную свободу в их эксплуатации, то лизинг может стать не самым подходящим вариантом для вас.

Наконец, стоит помнить о возможных дополнительных расходах при лизинге автомобиля. Это могут быть платежи за превышение пробега, страховка, техническое обслуживание и другие затраты. Перед тем как заключить договор лизинга, обязательно уточните все детали и дополнительные расходы, чтобы избежать неприятных сюрпризов в будущем.

Финансовые аспекты автокредита

Процентная ставка: при выборе автокредита следует обратить внимание на процентную ставку. Чем ниже процентная ставка, тем выгоднее будет кредит для заемщика. Перед оформлением автокредита рекомендуется провести сравнение условий у различных банков и выбрать наиболее выгодное предложение.

Стоимость автомобиля: при покупке автомобиля посредством автокредита необходимо учесть, что общая стоимость автомобиля будет выше из-за начисления процентов по кредиту. Заемщик должен быть готов к платежам по основному долгу и процентам каждый месяц.

Например, если стоимость автомобиля составляет 1 000 000 рублей, а процентная ставка по кредиту 10% годовых, то при сроке кредита в 3 года заемщик будет платить 30 000 рублей процентов ежегодно, что в сумме составит 90 000 рублей за весь период кредита.

Ежемесячные платежи: при выборе автокредита важно учесть размер ежемесячного платежа. Заемщик должен быть уверен, что сможет погасить кредитные обязательства в срок. Необходимо учесть размер ежемесячного платежа и свою финансовую возможность.

Срок кредита: срок кредита также является важным фактором при выборе автокредита. Чем дольше срок кредита, тем меньше ежемесячный платеж, но в итоге заемщик заплатит больше всего за автомобиль из-за начисления процентов на более продолжительный период.

Например, если срок кредита составляет 5 лет, заемщик будет платить проценты на протяжении 5 лет, что в итоге увеличит общую стоимость автомобиля.

Пеня за досрочное погашение: перед оформлением автокредита необходимо обратить внимание на условия досрочного погашения кредита. Некоторые банки могут предусматривать пеню за досрочное погашение, что может существенно повлиять на финансовые затраты заемщика.

В целом, автокредит – это удобный и доступный способ приобретения автомобиля. Однако перед взятием автокредита следует учесть финансовые аспекты данного кредитного продукта и сделать подробный расчет и сравнение условий у различных банков.

Процесс получения лизинга

Для получения лизинга необходимо выполнить несколько основных шагов.

Вначале клиент должен ознакомиться с условиями и требованиями компании по лизингу. Обычно это делается путем ознакомления с информацией на официальном сайте лизинговой компании или путем обращения в офис.

Далее клиент должен выбрать нужный ему объект лизинга. Это может быть автомобиль, оборудование или недвижимость, в зависимости от специфики бизнеса или личных потребностей.

После выбора объекта лизинга клиент оформляет заявку на получение лизинга. В заявке указываются данные о клиенте, объекте лизинга, его стоимости и требованиях к нему.

После подачи заявки лизинговая компания проводит анализ кредитоспособности клиента. В рамках этого анализа оцениваются финансовое положение клиента, его кредитная история, а также другие факторы, которые могут повлиять на возможность клиента выплачивать лизинговые платежи.

После положительного решения по заявке, клиент заключает договор лизинга с лизинговой компанией. В договоре прописываются условия сделки, включая срок лизинга, размер ежемесячных платежей, порядок расторжения договора и другие важные моменты.

После подписания договора клиент получает объект лизинга и начинает платить ежемесячные лизинговые платежи в соответствии с условиями договора.

Таким образом, процесс получения лизинга включает несколько этапов, начиная с ознакомления с условиями лизинга и заканчивая заключением договора и получением объекта лизинга. Важно знать, что каждая лизинговая компания может иметь свои особенности и требования, поэтому рекомендуется тщательно изучить условия лизинга перед началом процесса получения.

Процесс получения автокредита

| Этап | Действия |

|---|---|

| 1. Подготовка документов | Заемщик должен подготовить все необходимые документы: паспорт, справку о доходах, выписку из банковского счета и т.д. Важно предоставить точную и достоверную информацию. |

| 2. Выбор банка и программы | Заемщик должен выбрать банк, предлагающий автокредиты, и ознакомиться с программами, условиями и процентными ставками. Нужно выбрать наиболее выгодные условия для себя. |

| 3. Заявка на получение кредита | Заемщик подает заявку на получение кредита в выбранном банке. В заявке указываются все необходимые данные, включая сумму кредита, срок погашения и информацию о приобретаемом автомобиле. |

| 4. Рассмотрение заявки | Банк рассматривает заявку, проверяет кредитную историю заемщика, анализирует его финансовое положение и принимает решение о выдаче кредита. |

| 5. Оформление документов | После положительного решения банка, заемщик и банк оформляют необходимые документы. Здесь подписывается кредитный договор и другие сопутствующие документы. |

| 6. Получение автокредита | После оформления документов банк перечисляет сумму кредита на счет заемщика или выдает деньги наличными. Заемщик может использовать полученные средства для приобретения автомобиля. |

| 7. Погашение кредита | Заемщик обязан погашать кредит в соответствии с договором. Платежи могут быть ежемесячными или с другой периодичностью, их размер определяется исходя из суммы кредита, срока погашения и процентной ставки. |

Важно помнить, что несвоевременное погашение кредита может привести к негативным последствиям, включая начисление штрафных санкций и понижение кредитного рейтинга заемщика.

Преимущества лизинга для юридических лиц

- Экономия денежных средств: Лизинг позволяет избежать больших единовременных затрат, так как плата производится рассрочкой на весь срок договора. Это особенно важно для малых и средних предприятий с ограниченными финансовыми возможностями.

- Повышение финансовой гибкости: Лизинг не требует больших первоначальных вложений, что позволяет юридическим лицам сохранять свободные денежные средства для других операций и инвестиций. Кроме того, стоимость лизинга может быть учтена в качестве операционных расходов для целей налогообложения.

- Обновление оборудования: Лизинг дает возможность регулярно обновлять устаревшее оборудование без необходимости полной замены. Это особенно актуально для технических и инновационных отраслей, где постоянное использование современного оборудования является ключевым фактором успеха.

- Уменьшение административных расходов: Лизинг лишает юридические лица необходимости заниматься рутинными процессами учета и обслуживания приобретенного имущества. Основные обязанности по управлению и обслуживанию оборудования лежат на лизинговой компании.

- Гибкие условия договора: Лизинговые договоры могут быть адаптированы к конкретным требованиям и потребностям клиента. Например, возможно включение услуги по обслуживанию и ремонту оборудования в стоимость лизинга.

Учитывая все вышеперечисленное, лизинг является выгодной альтернативой для юридических лиц, которые стремятся получить доступ к современному оборудованию без значительных своих финансовых затрат и административных хлопот. Это позволяет им сфокусироваться на основной деятельности и повысить эффективность работы.

Преимущества автокредита для физических лиц

Автокредит предлагает ряд преимуществ для физических лиц, которые позволяют осуществить мечту о приобретении автомобиля:

1. Гибкие условия кредитования

Банки предлагают различные условия кредитования, такие как срок погашения, размер аванса, процентная ставка и другие параметры, которые могут быть адаптированы к потребностям заемщика. Это позволяет выбрать наиболее подходящие условия для каждого конкретного случая.

2. Накопление кредитной истории

Оформление автокредита становится отличной возможностью для улучшения своей кредитной истории. Если заемщик погашает кредитные обязательства своевременно, это позволяет ему показать банкам надежность и ответственность при выполнении финансовых обязательств. Положительная кредитная история может быть важным фактором приобретения других кредитов в будущем.

| Преимущества автокредита для физических лиц |

|---|

| Гибкие условия кредитования |

| Накопление кредитной истории |

В целом, автокредит предоставляет физическим лицам возможность покупки автомобиля в кредит, что облегчает процесс покупки, расширяет доступность автомобилей и помогает укрепить кредитную историю.

Риски и ограничения лизинга

Лизинг может быть привлекательным финансовым инструментом для многих предпринимателей и частных лиц, однако он также имеет свои риски и ограничения, которые необходимо учитывать перед принятием решения о заключении договора лизинга.

1. Финансовые риски

Один из основных рисков лизинга связан с финансовыми обязательствами, которые возникают при заключении договора лизинга. В случае невыполнения платежей или нарушения условий договора лизинга, лизингодатель может расторгнуть договор и потребовать возврата имущества. Это может привести к финансовым потерям и судебным разбирательствам.

2. Ограничения использования имущества

В отличие от полной собственности, лизинг обычно имеет определенные ограничения использования предмета лизинга. Лизингодатель может устанавливать ограничения на использование, эксплуатацию или передачу имущества третьим лицам. Это может быть неудобно для предпринимателей, которым требуется свобода в управлении и использовании имущества.

| Риск или ограничение | Описание |

|---|---|

| Технический риск | Лизингодателю, как правило, принадлежит имущество, и он несет ответственность за его обслуживание и ремонт. Если возникают проблемы с техническим состоянием имущества, то лизингополучатель может столкнуться с простоями или убытками. |

| Ограничение на передачу | Договор лизинга может содержать ограничения, запрещающие лизингополучателю передавать имущество третьим лицам или использовать его для субаренды. Это может быть проблематично, если у предпринимателя возникает необходимость продать или поделиться имуществом с другими. |

Перед принятием решения о заключении договора лизинга, необходимо обратить внимание на эти риски и ограничения, а также проанализировать финансовое состояние и потребности предприятия.

Риски и ограничения автокредита

1. Высокие процентные ставки

Одним из основных рисков автокредита является высокий уровень процентных ставок. Банки либо устанавливают высокие проценты, чтобы страховаться от возможных просрочек платежей, либо предоставляют низкий процент только кредитоспособным заемщикам с идеальными кредитными историями.

2. Зависимость от автомобиля

Автокредит связывает заемщика с автомобилем на всем периоде его погашения. Это означает, что заемщик не может продать автомобиль или поменять его на другой без согласия и особых условий банка. Даже если заемщик больше не может себе позволить оплачивать автокредит, он не может просто отказаться от платежей и вернуть автомобиль банку.

Опоздания с платежами по автокредиту или невозможность их почти гарантируются черные списки банков и заявка на предъявление взыскания.

Таким образом, необходимо просчитать свои финансовые возможности и внимательно взвесить все риски и ограничения автокредита, прежде чем решиться на его оформление.

1. Лизинг — это удобная и гибкая система платежей, которая позволяет снизить первоначальные затраты и иметь доступ к новому автомобилю без больших финансовых вложений. Однако, необходимо учитывать ежемесячные платежи и ограничения по пробегу.

2. Автокредит — это классический способ финансирования, который позволяет владеть автомобилем сразу после покупки. Данный вариант требует наличия средств для первоначального взноса и обязательно регулярных платежей по кредиту.

3. Рекомендуется оценить свою финансовую ситуацию и определить возможность выплатить ежемесячные платежи по лизингу или автокредиту без проблем. Также стоит учесть свои потребности и планы на время пользования автомобилем.

4. В случае, если вы не хотите привязываться к одной модели автомобиля и постоянно хотите обновлять свой автопарк, лизинг может быть более предпочтительным выбором.

5. Если вам необходимо полноценное владение автомобилем и вы готовы к определенным финансовым обязательствам, то автокредит является более подходящим вариантом.

В конечном итоге, выбор между лизингом и автокредитом зависит от ваших приоритетов, финансового положения и личных предпочтений. Важно внимательно оценить все условия и сравнить различные предложения от разных лизинговых и кредитных организаций, чтобы сделать правильный выбор.